Privates Geldanlagekonto in Slowenien

DAS PRIVATES GELDANLAGEKONTO

Das private Geldanlagekonto ist eine spezielle Form eines Depots, das für Investitionen von natürlichen Personen in Finanzinstrumente bestimmt ist (im Folgenden „Inhaber des Anlegekontos“). Das Hauptmerkmal des Geldanlagekontos ist, dass die über das Geldanlagekonto erzielten Gewinne erst bei Auszahlung vom Handelskonto und nicht bei Entstehung des Gewinns besteuert werden.

WER KANN EIN GELDANLAGEKONTO ERÖFFNEN

Das Geldanlagekonto steht nur natürlichen Personen zur Verfügung, die in der Republik Slowenien steuerlich ansässig sind. Das Geldanlagekonto kann nicht von juristischen Personen oder Einzelunternehmern eröffnet werden. Das Geldanlagekonto kann nur von einer Person eröffnet werden; eine Aufteilung des Eigentums oder eine gemeinsame Inhaberschaft ist nicht möglich.

Natürliche Personen können nur einmal in ihrem Leben ein Geldanlagekonto eröffnen. Wenn eine Person ein Geldanlagekonto schließt, kann sie kein neues mehr eröffnen.

ANBEITER VON GELDANLAGEKONTEN

Das private Geldanlagekonto wird bei einem registrierten Anbieter von Anlagekonten eröffnet.

Für die Verwaltung der Finanzmittel auf dem privatem Geldanlagekonto sind zwei Ansätze vorgesehen:

- Selbstständige Verwaltung von Vermögenswerten auf einem Geldanlagekonto, bei dem der Inhaber des Anlegekontos selbst über einen Finanzintermediär Finanzinstrumente kauft oder verkauft;

- Der Anbieter des Geldanlagekontos übernimmt im Rahmen der Verwaltungsdienstleistungen mit Finanzinstrumenten die Verwaltung der Vermögenswerte im Namen des Inhabers des Geldanlagekontos.

MIT WELCHEN INSTRUMENTEN KANN GEHANDELT WERDEN?

Auf das Geldanlagekonto können nur bestimmte Arten von Finanzinstrumenten erworben werden:

- aktien,

- anleihen,

- Schatzwechsel;

- Anteile oder Aktien eines börsengehandelten Investmentfonds (ang. ETF) und

- Anteile eines OGAW-Fonds, die die Bedingungen für den Vertrieb in Slowenien erfüllen.

GELDANLAGEKONTO = BASISKONTO + SONDERKONTO

Das Geldanlagekonto besteht aus zwei Unterkonten: einem Basiskonto und einem Sonderkonto.

- Auf das Basiskonto kann der Inhaber im ersten Jahr nach Eröffnung des Geldanlagekontos bis zu 20.000 EUR einzahlen, danach in jedem folgenden Kalenderjahr maximal EUR 5.000

- Auf das Sonderkonto kann der Inhaber jedes Jahr (außer im ersten Jahr) zusätzlich EUR 5.000 auf das Sonderkonto einzahlen. Die Geldmittel auf dem Sonderkonto dürfen nur in slowenische Aktien, slowenische Anleihen und Investmentfonds investiert werden, die mindestens 80 % ihrer Mittel auf dem slowenischen Kapitalmarkt anlegen.

BESTEURUNG

Einkünfte und Gewinne, die der Inhaber über das Geldanlagekonto erzielt und die nicht aus dem Geldanlagekonto ausgezahlt werden, werden nicht besteuert.

Besteuert ist nur die Auszahlung vom Geldanlagekonto, die gemäß den Steuergesetzen als Einkommensertrag gilt. Die Auszahlung, die den Ertrag übersteigt, ist eine Rückzahlung der Einzahlungen des Inhabers.

STEUERSATZ UND STEUERBEFREIUNG

Der Steuersatz für Erträge aus dem Geldanlagekonto beträgt 15 %.

Der Inhaber eines privaten Geldanlagekontos ist in folgenden Fällen von der Steuer befreit:

- bei der ersten Auszahlung vom Geldanlagekonto, wenn diese mindestens 15 Jahre nach Eröffnung des Geldanlagekonto erfolgt.

- bei jeder Auszahlung vom Geldanlagekonto, wenn seit der letzten Auszahlung vom Geldanlagekonto mindestens 15 Jahre vergangen sind.

PRAKTISCHES BEISPIEL

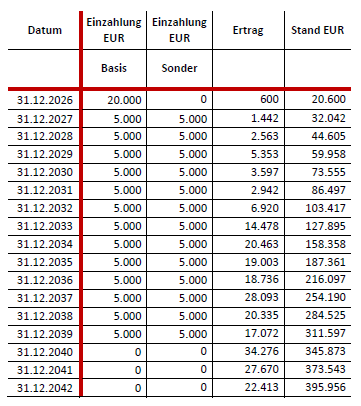

Max Müller eröffnet im Jahr 2026 ein Geldanlagekonto und zahlt regelmäßig den maximalen jährlichen Betrag von EUR 10.000 ein, wie in der Tabelle untern angegeben. Er erreicht den maximalen Betrag nach 14 Zahlungsjahren bzw. im Jahr 2040. In der Zwischenzeit erzielt er auch Erträge aus Finanzpapieren, sodass der Kontostand nach 16 Jahren bereits 395.956 Euro beträgt, was zulässig ist.

Situacija 1

Če se Janez odloči izplačati vrednost svojega portfelja ob koncu 6.leta, to je dne 31.12.2031, ko je vrednost njegovega INR 86.497 evrov, je obdavčen kot sledi:

› Skupna vplačila: 70.000 €

› Vrednost sredstev INR: 86.497 €

› Donos = davčna osnova = 86.497 - 70.000 = 16.497 €

› Davek od dohodka iz INR: 16.497 x 15% = 2.474,55 €

› Neto izplačilo: 84.022,45

Od odprtja INR ni minilo 15 let, zato je obdavčitev donosa 15%. Za tem je INR izpraznjen in Janez lahko nanj ponovno postopno vplačuje do 150.000 €.

Situacija 2

Če se Janez odloči izplačati vrednost svojega portfelja v celoti dne 31.12.2042, to je po več kot 15 letih lastništva INR in predhodno nikoli ni izplačal ničesar iz INR, je obdavčen kot sledi:

› Skupna vrednost vplačil: 150.000 €

› Vrednost sredstev INR: 395.956 €

› Donos (davčna osnova): 395.956 - 150.000 = 245.956 €

› Davčna stopnja: oproščeno

› Neto izplačilo Janezu: 395.956 €

Ker je minilo več kot 15 let od odprtja računa, je ob prvem izplačilu Janez oproščen davka na dohodek iz kapitala.

Situacija 3A

Janez se odloči izplačati del sredstev iz INR v višini 50.000 EUR dne 31.12.2037, zato je obdavčen kot sledi:

› Skupna vplačila do 31.12.2037: 130.000 €

› Vrednost sredstev INR: 254.190 €

› Donos: 254.190 - 130.000 = 124.190 €

› Ker je vrednost izplačila < akumuliranega donosa, zato je 50.000 € v celoti davčna osnova

› Davčna stopnja: 15%, ker <15 let od odprtja INR

› Davek od dohodka iz INR: 50.000 x 15% = 7.500 €

› Neto izplačilo: 42.500 €

Situacija 3B

Potem, ko je Janez leta 2037 izplačal del sredstev, se je odločil, da bo do naslednjega izplačila počakal 15 let, to je do 2052. V vmesnem času ne bo nič izplačeval. Kako bo obdavčen leta 2052, ko zapre INR:

› Skupna vplačila do 31.12.2052: 150.000 €

› Vrednost sredstev INR: 600.000 €

› Donos: 600.000 - 150.000 = 450.000 €

› Davčna stopnja: oproščeno, ker >15 let od predhodnega izplačila

› Neto izplačilo = neto donos + vplačila: 600.000 €

Več podrobnosti silahko preberete v našem članku o individualnem naložbeben računu.