INDIVIDUALNI NALOŽBENI RAČUN (INR)

INDIVIDUALNI NALOŽBENI RAČUN

Individualni naložbeni račun (INR) je posebna oblika trgovalnega računa, ki je namenjen vlaganju fizičnih oseb v finančne inštrumente (imetnik INR). Glavna značilnost INR je, da je dobiček, ki je dosežen prek INR, obdavčen le ob izplačilu iz računa, ne pa ob nastanku dobička.

KDO LAHKO ODPRE INR?

INR je na voljo le fizični osebi, ki je davčni rezident Republike Slovenije. INR ne more odpreti pravna oseba ali samostojni podjetnik. Obenem INR lahko odpre le ena oseba, delitev lastništva ali skupno lastništvo ni možno.

Fizična oseba lahko odpre le en INR le enkrat v življenju. V primeru, da oseba INR zapre, novega ne more več odpreti.

PONUDNIKI INR

INR se odpre pri registriranemu ponudniku INR.

Predvidena sta dva pristopa upravljanja finančnih sredstev:

- Samostojno upravljanje sredstev na INR, pri katerem imetnik INR odda finančnemu posredniku naročila za nakup ali prodajo finančnih instrumentov;

- Ponudnik INR v okviru storitve gospodarjenja s finančnimi inštrumenti prevzame upravljanje sredstev v imenu imetnika INR.

S KATERIMI INŠTRUMENTI JE MOŽNO TRGOVATI?

Na INR se lahko pridobivajo samo določene vrste finančnih inštrumentov:

- delnice,

- obveznice,

- zakladne menice;

- enote premoženja ali delnice investicijskega sklada, s katerim se trguje na mestu trgovanja (ang. ETF) in

- enote kolektivnega naložbenega podjema za vlaganje v prenosljive vrednostne papirje (KNPVP), ki izpolnjujejo pogoje trženja v Sloveniji.

INR = OSNOVNI + POSEBNI RAČUN

INR je sestavljen iz dveh podračunov: osnovni in posebni podračun.

- Na osnovni podračun lahko imetnik v prvem letu odprtega INR vplača do 20.000 evrov, nato pa v vsakem naslednjem koledarskem letu največ 5.000 evrov.

- Na posebni podračun lahko imetnik v vsakem letu (razen prvega) vplača dodatnih 5.000 evrov. Denarna sredstva na posebnem podračunu se sme vlagati le v slovenske delnice, slovenske obveznice in investicijske sklade, ki vlagajo vsaj 80% sredstev v slovenski trg kapitala.

DAVČNA OSNOVA

Dohodki in dobički, ki jih imetnik doseže prek INR in jih ne izplača iz INR, se ne obdavčijo.

Obdavčeno je le izplačilo z INR, ki se pojmuje kot prejem dohodka skladno z davčno zakonodajo.

Davčna osnova za ta davek je izplačan donos, ki se ugotavlja kot pozitivna razlika med vrednostjo sredstev na INR in zneskom predhodnih vplačil na INR na dan nastanka davčne obveznosti.

Izplačilo, ki presega donos, je vračilo imetnikovih vplačil.

STOPNJA DAVKA IN OPROSTITEV

Stopnja davka za donose z INR je 15%. Imetnik INR je oproščen davka v naslednjih primerih:

- pri prvem izplačilu z INR, če je opravljeno po preteku najmanj 15 let od dneva odprtja INR.

- vsako izplačilo z INR, če je od zadnjega izplačila iz INR minilo najmanj 15 let.

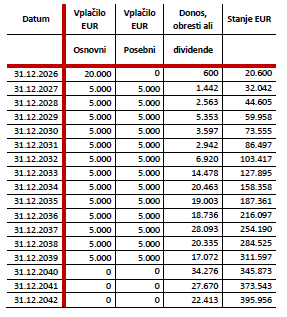

PRAKTIČNI PRIMER

Janez Novak odpre v letu 2026 INR in redno vplačujemaksimalni letni znesek vplačil, kot je razvidno iz tabele. Maksimalno vplačilo doseže v 14 letih vplačevanja oziroma leta 2040. V vmesnem obdobju dosega tudi donose iz finančnih papirjev, zato je stanje na INR po 16 letih že 395 tisoč evrov, kar je dovoljeno.

Situacija 1

Če se Janez odloči izplačati vrednost svojega portfelja ob koncu 6.leta, to je dne 31.12.2031, ko je vrednost njegovega INR 86.497 evrov, je obdavčen kot sledi:

› Skupna vplačila: 70.000 €

› Vrednost sredstev INR: 86.497 €

› Donos = davčna osnova = 86.497 - 70.000 = 16.497 €

› Davek od dohodka iz INR: 16.497 x 15% = 2.474,55 €

› Neto izplačilo: 84.022,45

Od odprtja INR ni minilo 15 let, zato je obdavčitev donosa 15%. Za tem je INR izpraznjen in Janez lahko nanj ponovno postopno vplačuje do 150.000 €.

Situacija 2

Če se Janez odloči izplačati vrednost svojega portfelja v celoti dne 31.12.2042, to je po več kot 15 letih lastništva INR in predhodno nikoli ni izplačal ničesar iz INR, je obdavčen kot sledi:

› Skupna vrednost vplačil: 150.000 €

› Vrednost sredstev INR: 395.956 €

› Donos (davčna osnova): 395.956 - 150.000 = 245.956 €

› Davčna stopnja: oproščeno

› Neto izplačilo Janezu: 395.956 €

Ker je minilo več kot 15 let od odprtja računa, je ob prvem izplačilu Janez oproščen davka na dohodek iz kapitala.

Situacija 3A

Janez se odloči izplačati del sredstev iz INR v višini 50.000 EUR dne 31.12.2037, zato je obdavčen kot sledi:

› Skupna vplačila do 31.12.2037: 130.000 €

› Vrednost sredstev INR: 254.190 €

› Donos: 254.190 - 130.000 = 124.190 €

› Ker je vrednost izplačila < akumuliranega donosa, zato je 50.000 € v celoti davčna osnova

› Davčna stopnja: 15%, ker <15 let od odprtja INR

› Davek od dohodka iz INR: 50.000 x 15% = 7.500 €

› Neto izplačilo: 42.500 €

Situacija 3B

Potem, ko je Janez leta 2037 izplačal del sredstev, se je odločil, da bo do naslednjega izplačila počakal 15 let, to je do 2052. V vmesnem času ne bo nič izplačeval. Kako bo obdavčen leta 2052, ko zapre INR:

› Skupna vplačila do 31.12.2052: 150.000 €

› Vrednost sredstev INR: 600.000 €

› Donos: 600.000 - 150.000 = 450.000 €

› Davčna stopnja: oproščeno, ker >15 let od predhodnega izplačila

› Neto izplačilo = neto donos + vplačila: 600.000 €

Več podrobnosti silahko preberete v našem članku o individualnem naložbeben računu.