Ersparnis-Vergleich bei Investition in ein Elektrofahrzeug vs. Treibstoff-Fahrzeug

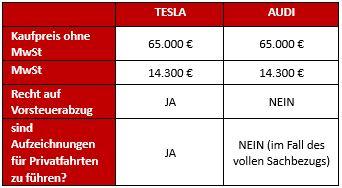

Beim Kauf eines Elektrofahrzeugs gibt es neben der Nutzung der Ermäßigung auch bestimmte Vorteile. Zuerst besteht das Recht zum Vorsteuerabzug für alle Elektrofahrzeuge mit einem Wert bis zu EUR 80.000, einschließlich der MwSt und anderer Abgaben. Bei gleichzeitiger Nutzung des Autos zu privaten Zwecken, zu der auch der Weg zur und von der Arbeit gehört, ist die Berechnung der MwSt auf Privatfahrten nur einmal im Jahr erforderlich.

Nachfolgend sehen wir einen Vergleich des Kaufs eines Elektrofahrzeugs und eines kraftstoffbetriebenen Fahrzeugs für die Firma und die Auswirkungen auf die Ersparnis bei Mehrwertsteuer, Körperschaftsteuer und Einkommensteuer des Arbeitnehmers. Das Unternehmen ABC d.o.o. erwägt den Kauf eines neuen Autos für einen Dienstnehmer. Es wählt zwischen dem Elektrofahrzeug Tesla Model S und dem Diesel getriebenen Fahrzeug Audi A6.

- Vorsteuerrückerstattung auf Stromautos

Im Falle des Tesla-Kaufs ist ein Vorsteuerabzug möglich, da es sich um ein elektrisches Fahrzeug bis zu einem Wert von EUR 80.000 inkl. MwSt und anderen Abgaben handelt. Ist das Tesla-Model teurer als EUR 80.000, kann die Vorsteuer nicht geltend gemacht werden.

Nutzt der Dienstnehmer Tesla-Auto auch für private Zwecke, muss das Unternehmen mindestens einmal im Jahr, spätestens in der UVA für Dezember, die MwSt für die private Nutzung abrechnen, und zwar (1.) werden die Kilometer für Privatzwecke im Jahr ermittelt (2.) die für die Privatzwecke gefahrere KM werden mit dem Höchstbetrag der steuerfreien Reisekostenerstattung für Dienstreisen (EUR 0,43) multipliziert um zu der Steuerbemessungsgrundlage für die MwSt zu gelangen.

Aufzeichnungen über AUDI A6-Fahrten für die Privatzwecke sind nicht erforderlich, wenn der Sachbezug berechnet wird. Aufzeichnungen über gefahrene Kilometer zu privaten und geschäftlichen Zwecken sind bei nur bei der verminderten Sachbezug erforderlich, z.B. wenn für die Privatzwecke weniger als 500 km pro Monat gefahren wird.

- Arbeitgeber: Investitionsfreibetrag von 40%

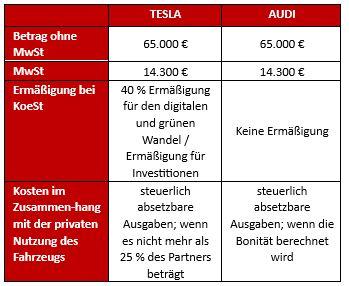

Das Unternehmen ABC d.o.o. kann beim Kauf eines Tesla-Autos die Steuerermäßigung für den digitalen und grünen Wandel oder die Steuerermäßigung für Investitionen in Anspruch nehmen, beide in der maximal möglichen Höhe von 40 % der Investition und so eine geringere Körperschaftsteuer zahlen. Wie aus der Tabelle hervorgeht, handelt es sich bei den Kosten für die private Nutzung im Fall von Tesla um steuerlich absetzbare Ausgaben. Dies gilt nur, wenn das Tesla-Auto von einem Dienstnehmer gefahren wird (vorausgesetztes Arbeitsverhältnis).

Die Sachbezugsberechnung für die Nutzung eines Fahrzeugs zu privaten Zwecken auf Hybridfahrzeugen oder anderen Fahrzeugen mit fossilen Kraftstoffen beträgt 1,5 % des Kaufwerts des Fahrzeugs für jeden Monat der Fahrzeugnutzung.

In 2.-4. Jahr reduziert sich die Steuerbemessungsgrundlage um 15 %, im 5.-8. Jahr nach dem Kauf für zusätzliche 10 %. In den Folgejahren beträgt die Steuerbemessungsgrundlage 10 % des Kaufwerts des Fahrzeugs.

Fährt der Arbeitnehmer zu privaten Zwecken weniger als 500 km, reduziert sich der Kaufpreis um 50 %. Wird dem Arbeitnehmer für private Fahrten Treibstoff zur Verfügung gestellt, erhöht sich der Kaufwert um 25 %.

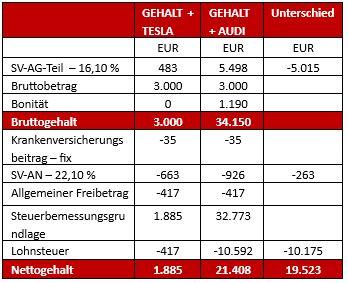

Im Beispiel unten wird beim Kauf eines Audi-Fahrzeugs der Sachbezug für den ersten Nutzungsmonat berechnet. Der Sachbezug beträgt 1,5 % des Kaufwerts, somit EUR 1.190.

Unter der Annahme eines Bruttogehalts von EUR 3.500 und dem Kauf eines Elektroautos im Vergleich zu einem Diesel-Auto spart der Arbeitgeber monatlich EUR 192 an Sozial-beiträgen.

Noch größer ist die Ersparnis für den Dienstnehmer. Die Differenz zwischen dem Gehalt des Dienstnehmers bei Nutzung eines Tesla oder eines Audi beträgt EUR 550.

Auch emissionsfreie Kraftfahrzeuge der Kategorie L (zwei- und dreirädrige Fahrzeuge, z. B. Elektroroller, Mopeds, Dreiräder), die für die Lieferung von Waren oder Dienstleistungen genutzt werden, zählen in die Steuerermäßigung.

Der Aufbau von Ladeinfrastruktur für alternative Kraftstoffe und der Kauf von Geräten zur Digitalisierung oder der Aufbau eines Systems zur öffentlichen Vermietung von Fahrrädern, E-Fahrrädern, E-Rollern und Carsharing werden in die Investitionssumme eingerechnet.