Boniteta za električna vozila 2025

Boniteta za privatno rabo službenega električnega vozila je za obdobje 2025 – 2029 enaka nič, a od 2030 dalje jo bo potrebno obračunati v višini 0,75 % nabavne vrednosti vozila mesečno. To je polovico manj kot za ostala službena vozila na fosilni pogon ali hibride.

Za boniteto ne šteje zagotavljanje električne energije za polnjenje osebnih vozil delojemalca na nekomercialnih polnilnih postajah delodajalca.

Primer prihranka za podjetje in zaposlenega zaradi vlaganja v električno vozilo v primerjavi z vozilom na fosilna goriva

Pri nakupu električnega vozila poleg koriščenja olajšave za zeleni prehod trenutno obstajajo še dodatne ugodnosti.

V prvi vrsti je pravica do odbitka vstopnega DDV za vsa električna vozila z vrednostjo do 80.000 EUR z že vključenim obračunanim DDV in drugimi dajatvami. V primeru, da gre za sočasno uporabo avtomobila za zasebne namene, kamor se všteva tudi pot v in iz službe, je potrebno obračunati enkrat letno le DDV na zasebne vožnje.

Spodaj si lahko ogledamo primerjavo nakupa službenega električnega vozila in vozila na gorivo in vpliv na prihranek pri DDV, DDPO in dohodnine zaposlenega.

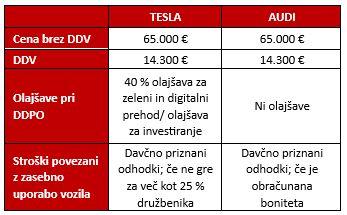

Primer: Podjetje ABC d.o.o. razmišlja o nakupu novega avtomobila za zaposlenega. Izbira med električnim vozilom Tesla Model S in vozilom na fosilno gorivo Audi A6.

- Vstopni DDV je odbiten pri vlaganju v električni avto

V primeru nakupa vozila Tesla, je možen odbitek DDV, saj gre za vozilo brez izpusta ogljikovega dioksida do vrednosti 80.000 EUR z že vključenim obračunanim DDV in drugimi dajatvami. V primeru, da bi bil model Tesle dražji od 80.000 EUR, vstopni DDV ni odbiten.

Če zaposleni uporablja Teslo tudi za zasebno rabo, mora podjetje vsaj enkrat letno, najkasneje pri obračunu DDV-O za december obračunati DDV od zasebne rabe, in sicer (1.) ugotovi kilometre, prevožene za zasebne namene (2) ugotovi davčno osnovo za DDV s pomnožitvijo z zneskom najvišje neobdavčene višine povračila stroškov prevoza na službenem potovanju (0,43 EUR).

Vodenje evidenc o opravljenih poslovnih in zasebnih vožnjah pri AUDI A6 ni potrebno, če se obračuna boniteta. Evidence o prevoženih kilometrih za zasebne in poslovne namene pa so nujne v primeru znižane bonitete, npr. vožnje mesečno manj kot 500 km v privatne namene.

- Delodajalec lahko koristi olajšavo do 40% investiranega zneska

Podjetje ABC d.o.o. lahko uveljavlja v primeru nakupa Tesle olajšavo za zeleni prehod ali olajšavo za investicijo, oboje v najvišji možni višini 40 % investicije in tako plača nižji DDPO. Kot je razvidno iz tabele, so stroški za zasebno rabo v primeru Tesle davčno priznani odhodki, če Teslo vozi oseba, ki je v delovnem razmerju pri podjetju, lastniku Tesle.

- Nižja ali višja neto plača pri zaposlenem

Pomembna ugodnost pri nakupu Tesle (ne pa tudi hibridnega vozila) je tudi, da uporabnik vozila ne plačuje bonitete ne glede na nabavno ceno vozila. Boniteta za povsem električni avtomobil je enaka nič.

Obračun bonitete za uporabo vozila za zasebne namene na hibridna vozila ali druga vozila na fosilna goriva je enaka 1,5 % nabavne vrednosti vozila, za vsak mesec uporabe vozila.

V 2.-4. letu delodajalec davčno osnovo zmanjša za 15 %, v 5.-8. letu po nakupu za dodatnih 10 %. V naslednjih letih je davčna osnova enaka 10 % nabavne vrednosti vozila.

V primeru, da zaposleni prevozi v zasebne namene manj kot 500 km se nabavna vrednost zniža za 50 %. Če se zaposlenemu zagotovi gorivo za zasebne vožnje se nabavna vrednost vozila za namene izračuna bonitete poveča za 25 %.V spodnjem primeru pri nakupu vozila Audi boniteto zaračunamo za prvi mesec uporabe. Boniteta bi znašala 1,5 % od nabavne vrednosti, torej 1.190 EUR.

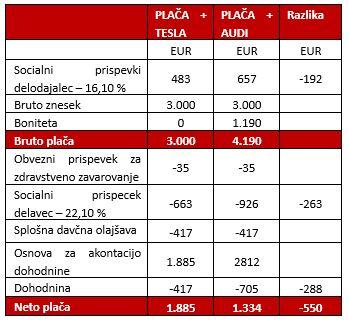

Ob predpostavki bruto plače 3.000 EUR in nakupu električnega avtomobila v primerjavi z avtomobilom na fosilna goriva prihrani delodajalec 192 EUR mesečno pri socialnih prispevkih.

Še večji je prihranek na strani delavca. Med neto plačo zaposlenega v primeru uporabe Tesle ali Audija znaša razlika 550 EUR.

Boniteta za električna vozila od 2030

Boniteta za privatno rabo službenega električnega vozila je za obdobje 2025 – 2029 enaka nič, a od 2030 dalje jo bo potrebno obračunati v višini 0,75 % nabavne vrednosti vozila mesečno. To je polovico manj kot za ostala službena vozila na fosilni pogon ali hibride.

Za boniteto ne šteje zagotavljanje električne energije za polnjenje osebnih vozil delojemalca na nekomercialnih polnilnih postajah delodajalca.